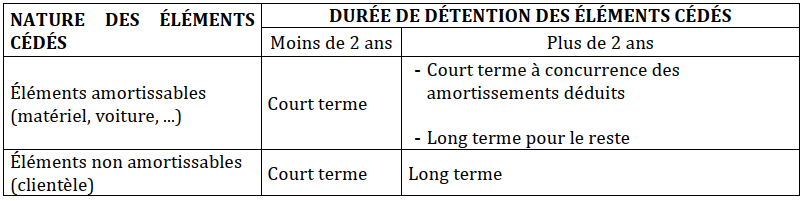

L’imposition des plus-values repose sur la distinction entre plus ou moins-value à court terme et à long terme. Cette distinction est fondée sur un double critère :

- la durée de la détention du bien

- la nature des biens (amortissables ou non).

Les plus-values à court terme sont assimilées à un bénéfice professionnel et imposées à l’impôt sur le revenu. Il est possible d’étaler leur imposition sur trois ans sauf en cas de cessation d’activité.

Les moins-values à court terme sont assimilées à une perte professionnelle et déductible de vos revenus professionnels.

Lorsque, au cours d’un même exercice, des plus ou moins-values à court ou long terme sont réalisées, il y a lieu d’établir une compensation pour chaque catégorie.

Les plus-values à long terme sont imposables au taux de 12,8 %.

Les moins-values à long terme s’imputent uniquement sur des plus-values à long terme réalisées éventuellement au cours des 10 exercices suivants.

CAS PRATIQUES : Exemple 1.

Le 31 décembre 2025, un appareil d’électrothérapie acheté le 1er avril 2022 pour 3 000 € tombe en panne, il est irréparable et doit être mis au rebut.

- Prix d’achat : 3 000 €

- Amortissements pratiqués : 2 250 €

- Prix de cession : 0 €

- Valeur nette comptable (3 000 – 2 250) = 750 €

- Moins-value à court terme à déduire du bénéfice : (0 – 750 €) = – 750

Exonération

Article 151 septies : Exonération totale ou partielle de plus-value à long et court terme sur l’ensemble des éléments de l’actif professionnel. La profession doit être exercée en libéral depuis plus de 5 ans (la durée d’exercice de 5 ans est décomptée à partir de la date de début d’activité libérale) et la moyenne des chiffres d’affaires des deux années précédant la cession ne doit pas excéder 90 000 €

Toutefois, l’Administration a modulé les conditions d’exonération en prévoyant une exonération dégressive lorsque la moyenne des chiffres d’affaires se situe entre 90.000 et 126.000 €. Le montant imposable de la plus-value est déterminé en appliquant un taux calculé selon les modalités suivantes :

- Lorsque la moyenne est inférieure à 90 000 €, le taux d’imposition est égal à 0 %

- Lorsque la moyenne est supérieure à 126 000 €, le taux d’imposition est de 100 %.

- Lorsque la moyenne est comprise entre 90 000 € et 126 000 €, le taux d’imposition est égal au rapport de la différence entre la moyenne des recettes et 90 000 € sur 36 000 € soit :

(Moyenne des recettes – 90 000) x 100/36.000

CAS PRATIQUES : Pour une plus-value de 10 000 €

La moyenne du chiffre d’affaires est de 85 000 € donc inférieure à 90.000 € ; le taux égal à 0 % (plus-value entièrement exonérée).

La moyenne du chiffre d’affaires est de 130 000 € donc supérieure à 126.000 € le taux égal à 100% (plus-value entièrement imposable).

La moyenne du chiffre d’affaires est de 117 000 €, le taux est égal à 75 % (117 000 – 90 000) /36 000 x 100 = 75 %. Dans ce dernier cas, la plus-value de 10 000 € est imposable à hauteur de 75 % soit 7 500 €.

Article 151 septies B

les plus-values immobilières à long terme réalisées dans le cadre d’une activité libérale sont imposées après application d’un abattement de 10% par année de détention au-delà de la cinquième.

En pratique les plus-values à long terme réalisées sur les biens immobiliers détenus depuis plus de 15 ans sont donc totalement exonérées.

CAS PRATIQUES : local acheté 90.000 € le 01/07/2018, amorti sur 30 ans et revendu 145.000 € le 30/09/2025.

- Totalité des amortissements déduits : 21 750 €

- Valeur nette comptable : 90.000 – 21 750 = 68 250 €

- Plus-value : 145.000 – 68 250 = 76 750 €

- Le local est un élément amortissable. La plus-value dégagée lors de sa réalisation est à court terme jusqu’à concurrence de l’amortissement déduit et à long terme pourl’excédent.

- Plus-value à court terme : 21 750 €

- Plus-value à long terme : 55 000 €

- Application de l’abattement de 10 % X 3 car détenu depuis 8 ans : Plus-value à long terme imposable : 55 000 – (55 000 X 30%) = 38 500 €