Définition de l’amortissement

Il s’agit de la constatation d’un amoindrissement de la valeur d’un élément d’actif résultant de l’usage, du temps ou de l’évolution des techniques, ou de toute autre cause.

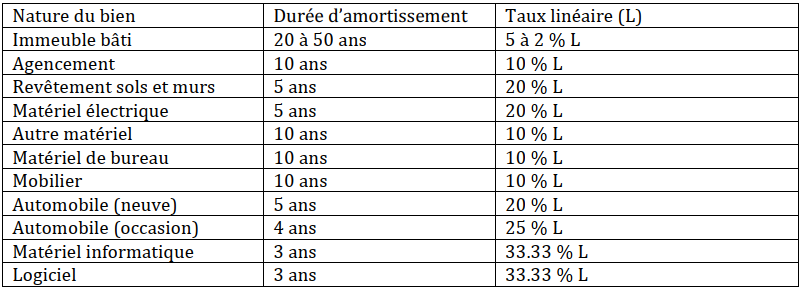

Taux d’amortissement

Ils varient en fonction de la durée prévisible d’utilisation du bien.

Calcul de l’amortissement

La première annuité d’amortissement doit être calculée en fonction de la période écoulée entre la date de mise en service et la clôture de l’exercice, et la dernière annuité d’amortissement en fonction de la période écoulée entre le premier jour d’exercice et la date de cession ou de fin des amortissements : c’est la règle « prorata temporis ».

Le prorata se définit en jour pour le système linéaire, en mois pour le système dégressif. Ainsi, pour un élément acquis :

- le 1er juillet, la première annuité d’amortissement est égale aux 6/12èmes de l’annuité entière,

- le 20 juillet, la première annuité sera égale aux 160/360èmes de l’annuité entière.

Exemple : Achat d’un appareil d’endermologie d’un montant de 9 200 € le 01/04/2025

Matériel électrique amortissable sur 5 ans, soit 20%

Amortissement 2025 : 9 200 x 20% x 9/12 = 1 380.00 €

Amortissement 2026 : 9 200 x 20% x 12/12 = 1 840.00 €

Amortissement 2027 : 9 200 x 20% x 12/12 = 1 840.00 €

Amortissement 2028 : 9 200 x 20% x 12/12 = 1 840.00 €

Amortissement 2029 : 9 200 x 20% x 12/12 = 1 840.00 €

Amortissement 2030 : 9 200 x 20% x 3/12 = 460.00 €

TOTAL DES AMORTISSEMENTS = 1 380 + (4 x 1 840) + 460 = 9 200 €

L’amortissement dégressif

L’intérêt du système dégressif par rapport au système linéaire est de majorer notablement les premières annuités d’amortissement. Pour chaque exercice on utilise le même taux que la première année mais on l’applique à la valeur résiduelle comptable de l’immobilisation (Prix de revient diminué des amortissements pratiqués)

Exemple : Achat d’un ordinateur le 1er juin pour une valeur de 1600 €.

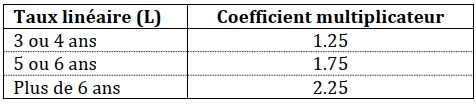

Matériel informatique amortissable sur 3 ans, coefficient multiplicateur 1.25 soit 41,66%

1ère annuité : 1600 x 41.66% x 7/12ème = 388.82 €

2ème annuité : (1600 – 388.82) / 2 = 605.59 €

3ème annuité : (1600 – 388.82) / 2 = 605.59 €

TOTAL DES AMORTISSEMENTS =: 1600.00 €

Rappel important :

- Même, si le prix d’acquisition est inférieur à 500.00 € H.T., les plaques professionnelles sont amortissables sur une durée de 10 ans au taux de 10%.

- Les cautions ou dépôts versés à titre de garantie, lors d’un contrat de location ou de leasing, ne sont pas déductibles de vos revenus professionnels. Ces dépenses sont à reporter sur le registre des immobilisations et sont NON AMORTISSABLES.