Pour qu’une dépense soit déductible, il faut :

- Qu’elle soit professionnelle, c’est-à-dire qu’elle soit « nécessitée par l’exercice de la profession ».

- Qu’elle soit « effectuée en vue de l’acquisition et de la conservation du revenu »,

- Qu’elle soit réelle et justifiée par une facture. (Un ticket de caisse n’est pas une pièce comptable.

- Certains frais de petite importance (parcmètre, pourboires) peuvent être admis sans justificatifsdans la mesure où ils sont en rapport avec les conditions d’exercice,

- Qu’elle soit payée pendant l’année civile,

- Qu’elle soit comptabilisée.

Achat : ligne 8 de la déclaration 2035. Ce sont les fournitures pharmaceutiques et les médicaments.

Salaires nets payés : ligne 9. Ce sont les salaires versés au personnel du cabinet y compris les avantages en nature.

Charges sociales : ligne 10. Ce sont les parts patronales et salariales des charges sur salaires : URSSAF, ASSEDIC, retraite complémentaire, médecine du travail.

TVA : ligne 11. C’est la TVA payée au trésor pour les assujettis à cette taxe (ex : redevance de l’assistantcollaborateur…)

C.E.T. (Contribution Economique territoriale) : ligne 12. Elle regroupe la C.F.E. (Cotisation Foncière des Entreprises) et la C.V.A.E. (Cotisation surla Valeur Ajoutée des Entreprises).

Une déclaration (n° 1447-C-SD dénommée déclaration initiale de cotisation foncière des entreprises) doit être déposée au plus tard le 31 décembre N pour les établissements créés ou repris en cours d’année N.

La CFE remplace l’ancienne Taxe Professionnelle. Les entreprises dont le chiffre d’affaires est supérieur à 152 500 € (article 1586 ter I du CGI), bien que dégrevées en totalité lorsque le Chiffre d’affaires est inférieur à 500 000 €, sont assujetties à la CVAE et soumises à l’obligation de dépôt de l’imprimé n° 1330-CVAE, sauf s’ils ne disposent que d’un seul établissement, n’emploient aucun salarié plus de trois mois et ont rempli le cadre réservé à la CVAE sur la 2035 E.

Autres impôts : ligne 13. Ce sont la taxe sur les salaires, la participation à la formation professionnelle continue (libéraux et salariés) et l’impôt foncier pour la partie professionnelle de l’immeuble affecté à l’actif professionnel. La taxe d’habitation est un impôt personnel, non déductible. Toutefois, pour les locaux à usage mixte et qui supportent à la fois la taxe d’habitation et la taxe professionnelle, la taxe d’habitation est déductible au prorata de la surface affectée à l’exercice de la profession (CE 6-11-91, n° 68393).

Contribution Sociale Généralisée déductible : ligne 14. La CSG/RDS déductible réglée avec les cotisations URSSAF, Allocations Familiales et la Contribution à la Formation Professionnelle (CFP).

Loyers et charges locatives : ligne 15. Ce sont les loyers versés concernant le local professionnel ainsi que les charges portées sur la quittance du loyer, les charges de copropriété, les redevances versées à la clinique.

Les loyers payés d’avance (autres que ceux versés à titre de dépôt de garantie) constituent une charge déductible l’année au cours de laquelle ils ont été payés. Il est désormais possible de déduire fiscalement les loyers dans le cadre d’une location à soi-même. (Réponse ministérielle LEFRANC – Assemblée Nationale – 23 septembre 2008). Pour être déductible les loyers doivent être déclarés dans la catégorie des revenus fonciers, Ils doivent avoir un « caractère normal », c’est-à-dire ne pas être excessifs ou anormalement bas par rapport aux prix du marché.La rédaction d’un bail n’est pas obligatoire, mais peut permettre de justifier des conditions financières notamment en ce qui concerne la révision des loyers.

Location de matériel et de mobilier dont redevances de collaboration : ligne 16. Ce poste regroupe :

• Les loyers payés dans le cadre d’une opération de leasing concernant du matériel.

Attention : Les loyers des véhicules automobiles acquis en crédit-bail ou en leasing avecoption d’achat s’enregistrent en frais de voiture (ligne 23).

• Les redevances versées au titulaire par l’assistant collaborateur doivent également faire l’objet d’un report sur la déclaration DAS2 pour tout versement annuel excédant 2 400 €par bénéficiaire.

Entretien réparation : ligne 17. Ce sont les dépenses destinées à maintenir le matériel et les locaux professionnels en bon état et non les dépenses permettant leur amélioration ou leur agencement, qui sont à porter en immobilisation.

Pour les frais de blanchissage du linge professionnel lavé à domicile (exemple : blouses, essuie mains, draps…), il est admis que les dépenses de l’espèce peuvent être évaluées par référence au tarif pratiqué par les blanchisseurs, à la condition qu’il soit conservé trace des calculs effectués. Il faut donc obligatoirement mentionner chaque mois dans le livre-journal le détail des calculs effectués.

S’agissant de comptabilité de trésorerie, les écritures à passer peuvent l’être sous forme de remboursements en espèces par le « professionnel » au « particulier ».Si vous ne respectez pas ces règles, les frais de blanchissage ne sont pas déductibles. Si vous comptabilisez les frais réels (lessive, amortissement, machine à laver, salaire pour le repassage, etc.), vous ne pouvez pas pratiquer la déduction forfaitaire.

Personnel intérimaire : ligne 18. Uniquement si vous faites appel à du personnel par l’intermédiaire d’une agence d’intérim.

Petit outillage : ligne 19. Il s’agit du petit matériel professionnel et du matériel de bureau y compris les meubles »meublants » d’un prix de revient unitaire Hors Taxes inférieur à 500 € (600 € TTC). Cette mesures’applique au renouvellement des meubles meublants, ce qui exclut l’installation initiale.

A ces limites, il convient d’ajouter la TVA., par exemple : un spiromètre de 380 € HT, soit 456 € TTC, est à comptabiliser en petit outillage.

Chauffage, eau, gaz, électricité : ligne 20.

Honoraires ne constituant pas des rétrocessions : ligne 21. Vous devez établir une déclaration DAS 2 pour tous les honoraires versés dont les sommes sont supérieures à 2 400 € par an et par bénéficiaire. Cet imprimé est à adresser à la Direction Générale des Impôts dont relève le tiers déclarant, au plus tard le 30 avril de l’exercice suivant. Adresse disponible sur le site « impots.gouv.fr » à la rubrique Tiers Déclarants Doivent figurer sur cet imprimé :

- Les honoraires rétrocédés à des confrères ;

- Les honoraires de notaire, d’avocat, d’expert-comptable, de conseiller juridique,

- La cotisation versée à votre Association Agréée.

- Pour les assistants collaborateurs les redevances versées au titulaire du cabinet.

Le défaut même partiel des sommes versées dans le délai prescrit est sanctionné par une amende égale à 50% des sommes non déclarées.

Primes d’assurances : ligne 22. Ce sont les sommes payées à raison des contrats d’assurances conclus dans le cadre de l’exercice de la profession, responsabilité civile professionnelle, multirisque professionnelle.

Les primes d’assurances « perte d’exploitation » sont déductibles dans la mesure où elles couvrent uniquement les frais de fonctionnement du cabinet sans versement d’indemnités journalières. En cas de contrat mixte (risque privé et professionnel) la fraction de prime destinée à couvrir les risques professionnels est déductible à condition d’être nettement individualisée.

Les prestations servies sont imposables en revenus professionnels, elles doivent être comptabilisées en « gains divers » et reportées ligne 6 de la déclaration n° 2035.

Frais de voiture : ligne 23. Ce sont les frais relatifs aux voitures et motos professionnelles.

Autres frais de déplacements : ligne 24. Ce sont les billets de train et d’avion, les frais de taxi et de séjour lors de déplacements professionnels

Charges sociales personnelles : ligne 25.

Case BT (obligatoire). Ce sont les sommes payées au titre de l’assurance vieillesse, l’assurance maladie-maternité, les allocations familiales, les rachats de points de retraite, les cotisations vieillesse du conjoint collaborateur non rémunéré.

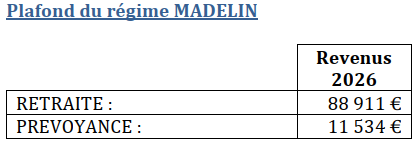

Case BZ/BU (facultatives). Désormais, outre les plafonds fixés par l’administration, chaque risque couvert par les cotisations Madelin donne lieu à un calcul spécifique qui détermine le plafond de déduction qui s’y applique. La base de calcul est toujours le bénéfice du souscripteur, calculé avant la déduction de ses charges sociales facultatives et de ses éventuelles exonérations ZFU ou ZFRR.

Pour être déductibles, ces cotisations doivent respecter certaines conditions :

- Les cotisations doivent être régulières (mensuelles, trimestrielles, …)

- Une cotisation plancher est définie à la souscription du contrat et indexée.

- La cotisation pourra varier de 1 à 10 par rapport à cette cotisation minimale.

- Le rachat de l’ancienneté est possible pour le nombre d’années séparant l’adhésion à un régime obligatoire à la date de souscription d’un contrat type Loi Madelin.

- Le contribuable doit être à jour de ses cotisations obligatoires.

Régime d’imposition des prestations

Parallèlement à la déductibilité des cotisations versées à titre facultatif, les prestations servies au titre de ce régime sont imposables. Les indemnités journalières sont imposables au titre des bénéfices non commerciaux. En revanche les remboursements de frais médicaux sont exonérés.

Frais de réception, de représentation et de congrès : ligne 26. Ces frais sont déductibles dans la mesure où ils sont en rapport direct et certain avec la profession et où leur montant est effectivement justifié. Les frais de repas pris le midi sur le lieu de travail sont déductibles des revenus professionnels sous certaines conditions.

EXERCICE 2026 : Du 1er Janvier au 31 décembre 2026 PLANCHER = 5,55 € / PLAFOND = 21,40 €

CAS PRATIQUES :

- Repas = 4€ : 4€ : prélèvements personnels (montant < à 5,55 € donc rien n’est déductible)

- Repas = 10€ : 5,55€ : prélèvements personnels, 4,45€ : frais de réception, de représentation et de congrès (10€ – 5,55€)

- Repas = 25€ : 5,55€ : prélèvements personnels, 15,85€ : frais de réception, de représentation et de congrès (21,40€ – 5,55€), 3,60€ : prélèvements personnels (25€ – 21,40€)

Fournitures de bureau, doc., PTT : ligne 27. Ce sont les frais de papeterie, les photocopies, etc., les livres et les journaux professionnels, les timbres, les recommandés, le téléphone.

Les journaux et les revues d’information générale destinés à la salle d’attente ne sont pas déductibles (Réponse ministérielle BAS).

Frais d’actes et de contentieux : ligne 28.

Cotisations syndicales et professionnelles : ligne 29. Ce sont les cotisations au syndicat, à un cercle d’étude, ainsi que la contribution aux U.R.P.S.

Les dépenses exposées à titre bénévole au sein d’organisme syndicaux ou professionnels ne peuvent être regardées comme nécessaires, admises en déduction des revenus professionnels

Autres frais divers de gestion : ligne 30. Ce sont les caducées, les achats de blouses et de linge, les fleurs, la décoration pour le cabinet.

Attention ! Les dons et versements effectués au profit d’œuvres ou d’organismes d’intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises ne sont pas déductibles de vos revenus professionnels. Dans la déclaration 2042, ils ouvrent droit à une réduction d’impôt égale à 66 % du montant des sommes versées retenues dans la limite d’un plafond égal à 20 % du revenu imposable

Frais financiers : ligne 31. Ils comprennent les intérêts des prêts pour la construction, la réparation, l’amélioration et l’acquisition de divers éléments affectés à l’exploitation (locaux, matériels, outillage professionnel),les intérêts des prêts contractés pour l’acquisition d’un véhicule automobile inscrit à l’actif, ainsi que les frais de tenue de compte bancaire.

Attention ! Les frais de découvert d’un compte de trésorerie professionnel ou les intérêts d’un emprunt ne sont pas déductibles lorsqu’ils ne servent pas à financer des dépenses professionnelles.

Pertes diverses : ligne 32. Ce sont les pertes exceptionnelles telles que dommages et intérêts mis à la charge du professionnel.

Attention ! Les amendes pénales y compris les contraventions ne sont pas déductibles.